As suas finanças pessoais estão preparadas para comprar casa ?

Saiba quanto custa comprar uma casa. Valor de entrada, despesas com a compra e custos associados ao crédito habitação.

Imagem de Tumisu por Pixabay

Para muitas pessoas, comprar uma habitação é um objetivo de vida. E para quem vai adquirir a sua primeira casa, nada é mais emocionante do que ter finalmente a chave na mão.

Mas não se precipite! Comprar casa é uma decisão que deve ser bem ponderada. Leve o tempo que precisar e adote uma estratégia financeira a pensar na forma como irá pagar a sua primeira casa, pois, se não estiver bem preparado, esse encargo pode asfixiar as suas finanças nos anos que se seguem.

Posso comprar casa sem entrada?

Esta é uma das primeiras perguntas que se pode colocar e é de extrema importância para se poder apurar quanto tem de ter como capital próprio.

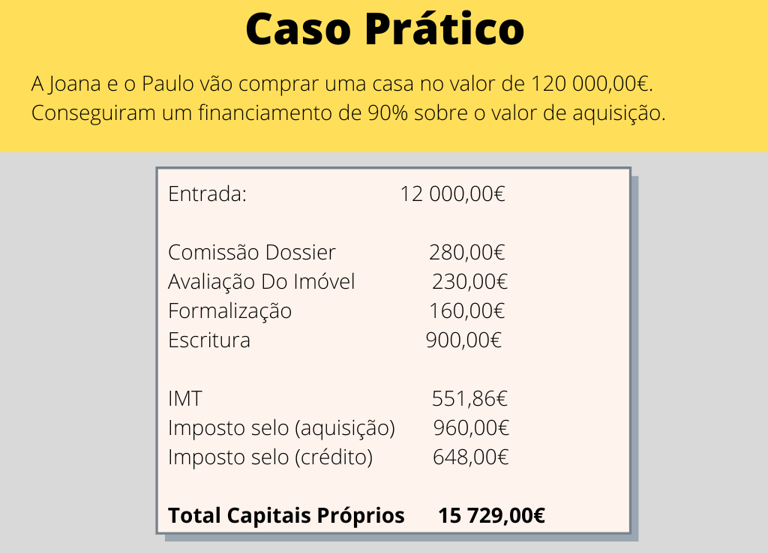

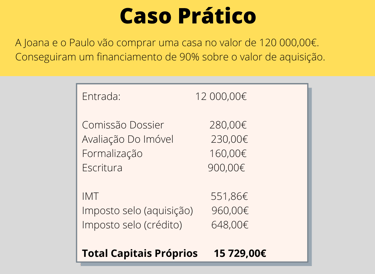

Atualmente para a compra de Habitação Própria Permanente conte com empréstimos até 90%, o que significa que deverá ter 10% do valor da compra ou do resultado da avaliação do imóvel. A maioria dos bancos escolhe o menor dos dois valores para calcular o valor a aprovar.

Se a compra for de 120 000,00€ e a avaliação for de 119 000,00€, o banco vai calcular 90% de 119 000,00€. Há outros casos em que a instituição financia uma percentagem do valor da avaliação. Consulte as várias instituições por forma a saber qual a métrica aplicada.

Ficamos já com o primeiro valor a colocar na lista, pelo menos 10% do valor de compra do imóvel (partindo do princípio que a avaliação é igual ou superior ao valor a escriturar). Contudo, tenha presente que o valor a dar de entrada pode vir a ser maior, caso a instituição de crédito considere relevante para a aprovação do crédito. Isto porque assim irá ter um empréstimo de menor valor e como consequência uma prestação mais baixa.

Despesas bancárias

Comissão de avaliação de crédito: Este valor é cobrado quando o banco efetua o estudo de risco do seu pedido, ou seja, avalia a sua capacidade financeira de acordo com os documentos apresentados e o valor que solicitou de crédito.

Comissão de avaliação: Esta comissão é cobrada pela avaliação do imóvel que vai comprar. Normalmente é efetuada por uma entidade externa ao banco e credenciada para o efeito. É uma variável determinante para o processo, pois vai validar qual o valor que pode solicitar juntamente com o resultado da análise de risco de crédito.

Comissão de Dossier: Nesta fase já ultrapassou as duas primeiras etapas com sucesso. Passou a análise de risco e o resultado da avaliação do seu imóvel permite a continuidade do processo. Emite-se a carta de aprovação que resume todas as características do seu crédito. É um documento muito importante e deve ser lido na íntegra.

Comissão de Formalização: Normalmente engloba despesas associadas à fase final do processo, libertação de valores.

Imagem de Tumisu por Pixabay

Impostos Associados à compra de casa

A compra de um imóvel pressupõe o pagamento do IMT e respectivo imposto de selo. Caso recorra a crédito tem de adicionar mais um imposto de selo sobre o mesmo.

IMT - (Imposto Municipal sobre a Transmissão de Imóvel) - Sempre que existe a transmissão financeira de um imóvel em Portugal há lugar ao pagamento deste imposto cobrado pelo Estado Português e reverte para o município onde a casa se situa.

O preço a pagar é variável e aplica-se sobre bens imóveis novos e usados situados no território nacional e em certos casos representa uma das despesas mais elevadas deste processo. O valor varia tendo em conta o preço de compra do imóvel e da finalidade, ou seja, se é para fins de habitação própria permanente ou habitação secundária.

Imposto de Selo - Na compra de uma casa com recurso a crédito habitação, o Imposto do Selo aplica-se duas vezes.

Uma sobre o valor declarado de escritura, o que corresponde a 0,8% do valor de aquisição do imóvel. Outra sobre o montante do crédito solicitado, o valor é de 0,50% caso seja entre 1 a 5 anos, ou de 0,60% se ultrapassar os 5 anos.

Quanto vou pagar pela escritura ?

O custo com este ato vai variar de acordo com o local onde for celebrada a escritura. A escritura pode ser feita em advogados, na conservatória do registo predial, balcões do serviço casa pronta, ou ainda em notário privado ou público ou privado. Veja juntamente com a instituição as possibilidades.

Conclusão

O investimento em comprar casa requer preparação financeira. Tenha presente que atualmente as instituições estão a financiar o máximo de 90% para Habitação Própria permanente.

Etiquetas: #comprarcasa #despesacomcompradecasa #quantocustacomprarcasa

Artigos Relacionados

Envie-nos a sua opinião sobre o artigo.

Diga-nos que tema gostaria de ver esclarecido!

Digital Choices agradece!

Imagem de Nattanan Kanchanaprat por Pixabay.

Não perca um artigo !

Ajude-nos a melhorar e a crescer!

As suas finanças pessoais estão preparadas para comprar casa ?

Saiba quanto custa comprar uma casa. Valor de entrada, despesas com a compra e custos associados ao crédito habitação.