Taxa Variável, Taxa Fixa ou Taxa Mista

Conheça os diferentes tipos de taxa para o seu crédito habitação e saiba qual a mais indicada para si.

Imagem por Pixabay

A escolha do tipo de taxa é uma das decisões mais importantes quando está a contratar o seu crédito habitação ou hipotecário. Esta escolha vai influenciar diretamente o valor das suas prestações de crédito, e também vai definir qual a percentagem de penalização que terá de suportar em caso de liquidação total ou amortização antecipada.

Quando estiver a escolher o tipo de taxa, vai se deparar com 3 tipos de taxa: Taxa Variável, Taxa Fixa e Taxa Mista.

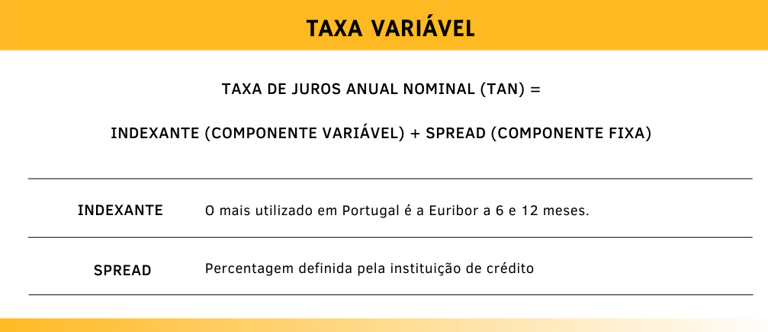

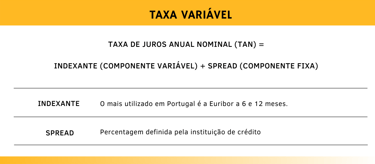

Contratos de crédito habitação com taxa de juro VARIÁVEL

Nestes contratos está presente o fator incerteza quanto ao valor das suas prestações, pois durante o período de vida do seu crédito habitação poderá ter de enfrentar alturas mais exigentes devido à subida da Euribor e alturas mais tranquilas em situações em que o indexante está mais baixo. Contudo, ainda assim continua a apresentar valores mais baixos quando comparada à taxa fixa.

A escolha desta taxa pressupõem que tenha presente a necessidade de se preparar financeiramente para alturas em que a sua prestação é mais elevada. Na simulação que a instituição lhe vai fornecer, consulte o quadro simulador onde se calcula a sua prestação considerando o valor mais alto do indexante nos últimos 20 anos, para que possa ter uma ideia de quanto iria pagar numa situação de Euribor em alta.

Como tal, a sua prestação vai ser revista com esta periodicidade, e irá subir se a Euribor subir e irá descer caso a Euribor desça. Ou seja, se o seu contrato for de Euribor a 12 meses, a sua prestação mantem-se por 12 meses e quando o indexante for revisto vai saber se a prestação irá subir, descer ou manter para os próximos 12 meses. Conheça os fatores que estão por trás das oscilações da Euribor no nosso artigo: O que é a Euribor?

Situações de amortização ou liquidação total do empréstimo

Os contratos de crédito preveem uma penalização em caso de amortização ou liquidação total. Ou seja, caso deseje abater um determinado valor ao seu capital em dívida (amortização) ou se depare com uma situação de liquidação total, quer seja por venda do imóvel, quer seja porque tem capitais próprios para o fazer, terá de pagar 0,5% + imposto de selo sobre o valor que liquidou.

Contratos de crédito habitação com taxa de juro FIXA

Se os contratos de taxa variável têm a incerteza como principal característica, estes de taxa fixa são o oposto. Ou seja, vai saber sempre quanto vai pagar no final do mês, evitando assim situações de dificuldade financeira por via do aumento da Euribor.

A taxa fixa no crédito habitação é então sinónimo de estabilidade.

Aqui o indexante Euribor não entra na equação, mesmo que as taxas subam vertiginosamente a sua prestação irá manter-se. A taxa que o banco lhe atribuir vai vigorar durante todo o período de vida do seu empréstimo. Esta taxa pode sofrer redução por via do cruzamento de produtos / cross selling aquando a sua contratação.

Quando o banco define o valor da taxa a atribuir, vai tomar como referência a taxa fixa que se está a praticar no mercado interbancário.

Apesar das vantagens que a estabilidade financeira lhe proporciona por não ter havido alterações no valor das suas prestações, esta taxa é mais elevada. Ou seja, as suas prestações serão à partida mais elevadas quando comparadas com a taxa variável. Este valor acaba por ser o "preço" da estabilidade financeira.

Situações de amortização ou liquidação total do empréstimo

Um outro fator que também tem de ter em conta na altura de escolher a taxa é o valor da penalização por amortização ou liquidação total. Esta penalização está atualmente fixada em 2% + imposto de selo sobre o capital em dívida ou amortizado.

Contratos de crédito habitação com taxa de juro MISTA

Esta última opção não é mais que a junção das duas taxas anteriormente definidas. Os contratos de crédito que sejam regidos por uma taxa mista aplicam a fórmula da taxa variável num período de tempo e noutro período a taxa fixa.

As opções mais frequentes são as que que apresentam um período de taxa fixa durante 5, 7, 15, 20 anos e nos anos seguintes aplicam a fórmula da taxa variável. Por exemplo: um contrato de crédito que atinja a maturidade ao fim de 30 anos, terá os primeiros 10 anos de taxa fixa e os restantes 20 taxa variável. A combinação irá variar de banco para banco.

A regra da penalização por amortização antecipada mantém-se, ou seja, se for reduzir/liquidar o empréstimo enquanto vigorar a taxa fixa irá ter uma penalização de 2%+imposto de selo, caso essa redução/liquidação ocorra no período de taxa variável a percentagem será de 0,5%+imposto de selo (considerando as percentagens atualmente definidas pelo Banco de Portugal).

Qual a melhor taxa ?

Como referimos inicialmente esta é uma decisão que não é fácil de tomar, porém coloque na sua balança os fatores que para si têm mais peso.

Ou seja, se tiver um orçamento familiar que não suporte um acréscimo do valor das responsabilidades financeiras e dá valor à estabilidade considere a hipótese da taxa fixa. Sabendo que está a pagar mais caro por essa segurança.

Não perca os nossos artigos e saiba escolher o seu fato à medida!

Por outro lado, o seu orçamento financeiro pode encaixar um aumento da prestação da casa e procura taxas mais baixas, a taxa variável é a opção.

Planeia amortizar o empréstimo ao longo do anos ? Vai vender o seu imóvel num curto espaço de tempo? Então tenha presente as respetivas penalizações.

A escolha tem de ir ao encontro do seu perfil e capacidade financeira.

Imagem de Sophie Janotta por Pixabay

Artigos Relacionados

Envie-nos a sua opinião sobre o artigo.

Diga-nos que tema gostaria de ver esclarecido!

Digital Choices agradece!

Imagem de Nattanan Kanchanaprat por Pixabay.

Não perca um artigo !

Ajude-nos a melhorar e a crescer!

Taxa Variável, Taxa Fixa ou Taxa Mista

Conheça os diferentes tipos de taxa para o seu crédito habitação e saiba qual a mais indicada para si.